Uitgangspunten rechtmatigheidsverantwoording

De basis van de rechtmatigheidsverantwoording is een door het college vastgesteld organisatiebreed controleplan over 2021. Deze is door de functionaris verbijzonderde interne controle (VIC) tot uitvoering

gebracht. Hierbij heeft tussentijds overleg plaatsgevonden met de externe accountant, zodat de werkzaamheden ook optimaal bruikbaar zijn voor de externe accountantscontrole.

De kaders voor de rechtmatigheidscontrole zijn vastgelegd in het controleprotocol en bijbehorend normenkader. Deze zijn formeel vastgesteld door de raad op 26 november 2021. Hierin is ook de rapporteringsgrens vastgesteld op € 250.000.

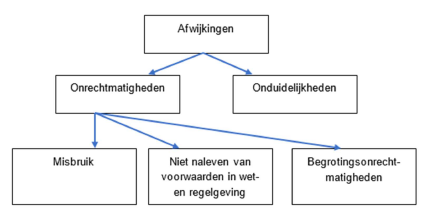

Binnen de rechtmatigheidsverantwoording wordt onderscheid gemaakt tussen afwijkingen, fouten en onduidelijkheden en begrotingsonrechtmatigheden (kadernota rechtmatigheid 2022).

Misbruik en oneigenlijk gebruik (M&O)

Door middel van controle kan gesignaleerd worden of er sprake is van misbruik en oneigenlijk gebruik. De

interne beheersing richt zich op het toetsen van de door de belanghebbenden verstrekte gegevens. De afdeling die bepaalde regelgeving uitvoert, dient te beoordelen of en in hoeverre de door derden versterkte gegevens voldoende betrouwbaar zijn. Dit soort beoordelingen moeten deel uitmaken van de werkprocessen. Bij het uitvoeren van het organisatiebrede controleplan is vastgesteld dat voor de meest risicovolle processen

(subsidieverstrekking & sociale uitkeringen) voldoende beheersmaatregelen aanwezig zijn binnen de processen

om M&O tegen te gaan. Daarnaast is op basis van deelwaarnemingen vastgesteld dat deze maatregelen ook

worden uitgevoerd.

Niet naleven wetgeving

Bij de interne controle is het voorwaardecriterium getoetst voor de relevante financiële beheershandelingen.

Hierbij is voor de op basis van risicoanalyse geselecteerde transacties vastgesteld dat transacties in

overeenstemming met het normenkader tot stand zijn gekomen en de verantwoorde bedragen rechtmatig zijn.

Bij de uitgevoerde controles op het voorwaardecriterium zijn onrechtmatigheden geconstateerd op het gebied

van Europese aanbesteding. Het totaalbedrag van bestedingen in 2021 van onrechtmatig aanbestede

contracten, bedraagt € 663.000. De belangrijkste onrechtmatigheden waren vooraf al bekend, en hebben

betrekking op de contracten met leveranciers voor verschillende softwarepakketten. Het rechtmatig

aanbesteden van deze software is gelet op de impact voor de organisatie en de inspanning die noodzakelijk is

voor het aanbestedingstraject, tot op heden nog niet gelukt. Hieronder in de subparagraaf 'verbeterplan' is

beschreven welke maatregelen de gemeente tot op heden heeft genomen en voornemens is te nemen om de

onrechtmatigheden op te lossen en te voorkomen.

Begrotingsonrechtmatigheden

Bij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. In de

toelichting op het Besluit accountantscontrole decentrale overheden (Bado) wordt de begrotingsrechtmatigheid als volgt omschreven:

“Financiële beheershandelingen, die ten grondslag liggen aan de baten en lasten, alsmede de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s (begrotingscriterium). In de begroting zijn de maxima voor de lasten vermeld die door de Raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma, de toereikendheid van het begrotingsbedrag, evenals het begrotingsjaar van belang zijn.”

Binnen dit kader is een aantal verschillende soorten begrotingsoverschrijdingen te onderscheiden. Bij de

toetsing van begrotingsafwijkingen tellen niet alle overschrijdingen mee voor het accountantsoordeel. In de

tabel aan het einde van dit hoofdstuk is weergegeven op welke programma's sprake is van een overschrijding.

Bij elke overschrijding is aangegeven (indien mogelijk) wat hoofdzakelijk de oorzaak is van de overschrijding en

aangegeven of deze wel of niet meetelt voor het accountantsoordeel.

Begrotingsrechtmatigheid op programma's | Begroting 2021 | Realisatie | Verschil | Overschrijding lasten | Toelichting | |

Programma 1 | Lasten | -2.292 | -2.096 | 196 | NEE | |

|---|---|---|---|---|---|---|

Programma 1 | Baten | 33 | 47 | 13 | NEE | |

Totaal programma 1 | -2.259 | -2.050 | 210 | |||

Programma 2 | Lasten | -5.608 | -5.446 | 161 | NEE | |

Programma 2 | Baten | 614 | 677 | 63 | NEE | |

Totaal programma 2 | -4.993 | -4.770 | 224 | |||

Programma 3 | Lasten | -8.331 | -11.374 | -3.043 | JA | sub 1 |

Programma 3 | Baten | 6.419 | 9.805 | 3.386 | NEE | |

Totaal programma 3 | -1.912 | -1.568 | 343 | |||

Programma 4 | Lasten | -17.676 | -17.276 | 400 | NEE | |

Programma 4 | Baten | 11.038 | 11.235 | 197 | NEE | |

Totaal programma 4 | -6.638 | -6.041 | 597 | |||

Programma 5 | Lasten | -42.180 | -42.439 | -259 | JA | sub 2 |

Programma 5 | Baten | 11.796 | 13.419 | 1.623 | NEE | |

Totaal programma 5 | -30.385 | -29.021 | 1.364 | |||

Programma 6 | Lasten | -821 | -1.489 | -668 | JA | sub 4 |

Programma 6 | Baten | 57.328 | 59.461 | 2.133 | NEE | |

Totaal programma 6 | 56.507 | 57.972 | 1.464 | |||

Totaal programma's | 10.321 | 14.522 | 4.202 | |||

VPB | Lasten | -160 | 13 | 173 | NEE | |

Overhead | Lasten | -13.157 | -13.389 | -232 | JA | sub 3 |

Overhead | Baten | 10 | 163 | 153 | NEE | |

Toevoeging reserves | Lasten | -47.338 | -45.812 | 1.525 | NEE | sub 4 |

Onttrekking reserves | Baten | 50.244 | 47.269 | -2.975 | NEE | |

TOTAAL GENERAAL | -80 | 2.766 | 2.847 | |||

Sub 1:

De lastenoverschrijding op programma 3 hangt samen met de verantwoording van de grondexploitatie. Aan deze hogere lasten, zijn ook hogere opbrengsten direct gerelateerd. Er is per saldo op programmaniveau dan ook geen sprake van een overschrijding. Derhalve telt deze overschrijding niet mee voor het rechtmatigheidsoordeel.

Sub 2:

De lastenoverschrijding op programma 5 wordt veroorzaakt door forse overschrijdingen op de WMO maatwerkdienstverlening. Op programmaniveau, rekening houdend met reservemutaties, is de totale overschrijding op programmaniveau beperkt. Voor de maatwerkdienstverlening geldt een open einde regeling, waardoor deze niet meetelt voor het rechtmatigheidsoordeel.

Sub 3:

De overhead is onderdeel van programma 1 en dient derhalve in gezamenlijkheid te worden gezien met de onderschrijding op programma 1. De resterende overschrijding zit met name in het onvoorspelbare karakter van sommige inhuur. De inhuur is zoals reeds beschreven in de paragraaf bedrijfsvoering noodzakelijk voor het opvangen van ziekteverzuim maar ook verloop van personeel. Het begrotingsproces van inhuur verdient nog aandacht. Deze overschrijding - in gezamenlijkheid beschouwd €35.000 - telt wel mee voor het rechtmatigheidsoordeel.

Sub 4:

De lastenoverschrijding op programma 6 dient in gezamenlijkheid met de reservemutaties te worden beschouwd. In de programmaverantwoording is zichtbaar dat - rekening houdend met reservemutaties - geen sprake is van een lastenoverschrijding.

Begrotingsrechtmatigheid op investeringen | Cumul. ramingen 2021 | Cumul. Uitgaven | Verschil | Onrechtmatig? | Toelichting | |

701009300 Afrit parkeerterr Spaander | 81 | 95 | 14 | NEE | sub 5 | |

701030500 Beschoeiingen 2020 | 421 | 430 | 9 | JA | ||

705024700 Parkeerterr. Singelweg | 347 | 351 | 4 | JA | ||

705033400 Gymsport inrichting | 62 | 71 | 9 | NEE | sub 6 | |

708015600 Gymsportcentrum | 250 | 423 | 173 | NEE | sub 6 | |

710036500 FC verv dilatatie profielen | 41 | 45 | 4 | JA | ||

710038600 Opperdam, Boiler | 38 | 41 | 3 | JA | ||

710038700 VV Kwadijk, LED verlichting | - | 30 | 30 | JA | ||

|---|---|---|---|---|---|---|

710038900 Keuken kantine OW | 43 | 45 | 2 | JA | ||

710040400 Reconstr.Seevancksweg | - | 119 | 119 | NEE | sub 7 | |

710041600 Haven Volendam | - | 6 | 6 | NEE | sub 8 | |

TOTAAL GENERAAL | 1.283 | 1.656 | 373 | |||

Sub 5:

De overschrijding op schoon en veilig is reeds in eerdere jaren onrechtmatig bevonden. Er heeft geen besteding plaatsgevonden in 2020 en derhalve telt deze niet mee in het rechtmatigheidsoordeel.

Sub 6:

De kredieten 705033300, 708015600, 708015601 en 705033400 dienen in gezamenlijkheid te worden beoordeeld. Dit betreft één project dat administratief gezien is gesplitst in deelnummers. Dit telt derhalve niet mee in het rechtmatigheidsoordeel.

Sub 7:

Het bruto krediet bedraagt € 489.000 en is in 2021 toegekend door de raad. In dit raadsbesluit is ook over de dekking van dit krediet besloten, waardoor in dit overzicht het krediet 0 zichtbaar is. De dekking is nog niet ontvangen, waardoor het administratief lijkt alsof er een onrechtmatige besteding plaatsvindt. Dit telt niet mee in het rechtmatigheidsoordeel.

Sub 8:

De begroting 2022 is begin november 2021 vastgesteld. Hier zijn kredieten toegekend voor desbetreffende projecten. In 2021 zijn reeds wat voorbereidende werkzaamheden verricht voor deze zaken. Dit telt niet mee in het rechtmatigheidsoordeel.

Conclusie analyse rechtmatigheid | Bedrag onrechtmatig | Bedrag dat meetelt in oordeel | ||||

Onrechtmatigheid op europese aanbesteding 2021 | 663 | 663 | ||||

Begrotingsonrechtmatigheid op programma's | 2.938 | 35 | ||||

Begrotingsonrechtmatigheid op investeringen | 373 | 52 | ||||

TOTAAL GENERAAL | 3.974 | 750 | ||||

|---|---|---|---|---|---|---|

Tolerantie fouten maximaal 1% van de totale lasten | 1.393 |

|---|---|

Tolerantie onzekerheden maximaal 3% van de totale lasten | 4.179 |

Rapportagetolerantie accountant 25% | 348 |

Rapportagetolerantie paragraaf bedrijfsvoering | 50 |

De goedkeuringstolerantie die is vastgesteld in het controleprotocol is 1% van de totale lasten. De

rapportagetolerantie voor de paragraaf bedrijfsvoering is in het controleplan vastgesteld op € 50.000.

Hierna volgt een opsomming van individuele afwijkingen boven de rapportagetolerantie:

Bedrag 2021 | ||||

Software leverancier A | 485 | |||

|---|---|---|---|---|

Software leverancier B | 67 | |||

Glasafval | 53 | |||

Huisvuil Zeevang | 58 | |||

663 | ||||

Onzekerheden

Binnen het sociaal domein wordt de zorg in natura bij WMO en Jeugd verricht door diverse leveranciers. Deze

leveranciers leggen jaarlijks verantwoording af aan de gemeente over de geleverde prestaties. De externe accountant van de leverancier controleert in veel gevallen deze verantwoording en geeft hierbij een controleverklaring af. Dit is voor de gemeente momenteel het enige controlemiddel ten aanzien van prestatielevering. Kleinere leveranciers zijn in veel gevallen echter niet controleplichtig, waardoor voor deze zaken geen controleverklaring op te leveren is. Momenteel is er binnen de gemeente zelf geen beleid omtrent

het zelfstandig controleren van prestatielevering. De activiteiten die wel plaatsvinden (bijv. enquête) geven te weinig zekerheid op klant en leveranciersniveau, maar zijn slechts indicatief voor het grotere geheel. Door de

diversiteit aan contractafspraken, is het ook lastig om hier beleid op te formuleren, dat uitvoerbaar is en waarvan de te leveren inspanning in verhouding staat tot het risico. Tot op heden heeft de gemeente de

onzekerheden geaccepteerd. We hopen in de toekomst met data-analyse meer risico-gerichte benadering te

kunnen hanteren voor de controle op dit soort aspecten. Het totaal van de verantwoorde lasten, waaraan geen productieverklaring of andersoortig controlebewijs voor kan worden aangeleverd bedraagt in 2021 € 1,9 mln. (2020: € 1.8 mln.)

Verbeterplan

De hierboven beschreven geconstateerde afwijkingen op het gebied van rechtmatigheid zijn niet onverwacht.

De externe accountant heeft tot en met boekjaar 2019 een beperking op rechtmatigheid afgegeven, in verband

met de aanbestedingsonrechtmatigheid. Begrotingsoverschrijdingen zijn vaak het gevolg van omstandigheden

die zich pas na afsluiting van een boekjaar voordoen. De onzekerheden met betrekking tot rechtmatigheid

binnen het sociaal domein, hangen samen met de problematiek rondom prestatielevering, daar waar de

gemeente puur als financier functioneert.

Ten aanzien van aanbestedingsonrechtmatigheid heeft het college al de nodige stappen gezet de afgelopen

jaren. Zo is een aparte sectie inkoop opgezet, die initieel volledig werd bezet door externe medewerkers. Deze

hebben een start gemaakt met een inhaalslag op de aanbestedingen, waardoor de totale onrechtmatigheid is

gezakt tot beneden de 1% Dit is de grens die in het normenkader is gesteld. De afdeling is inmiddels volledig

door eigen medewerkers bezet. Voor aanbestedingen zijn vaste procedures opgezet en er is binnen de

organisatie meer draagvlak voor Europees aanbesteden gecreëerd. Voor de nog onrechtmatige contracten zijn

concrete plannen aanwezig, waarbij deze contracten naar verwachting met ingang vanaf 1 januari 2024 ook op

de juiste wijze zullen zijn aanbesteed. Om de aanbestedingsrechtmatigheid in de toekomst te kunnen blijven

borgen, wordt gewerkt met een aanbestedingskalender. Het implementeren van een organisatiebreed contractenregister is door omstandigheden nog niet gebeurd, maar is een van de topprioriteiten van de

afdeling inkoop. De wens is er om dit per 1 januari 2023 operationeel te hebben, echter mogelijk wordt dit

gezamenlijk opgepakt met de aanbesteding van de financiële administratie, waardoor het een jaar later operationeel zal zijn.

Ten aanzien van begrotingsonrechtmatigheid wordt vanaf 2021 gewerkt met periode-afsluitingen, waarbij ook

een tussentijdse managementrapportage wordt opgesteld. Op basis van deze rapportage wordt de uitputting

van de begroting tussentijds gemonitord en kunnen eventuele overschrijdingen tijdig worden voorzien of

gesignaleerd. In dit proces is ook aandacht voor verstrekte kredieten en de uitputting hiervan. De samenwerking binnen financieel beheer en financieel beleid is afgelopen jaar verder versterkt, wat ook het

risico op begrotingsonrechtmatigheid verkleint. Een van de onderdelen die nog aandacht behoeft is het budgetbeheer binnen de afdelingen. Deze rol wordt momenteel op een relatief informele wijze vervuld, en zou

wat formalistischer ingestoken kunnen worden om het risico verder terug te dringen. De prestatielevering binnen het sociaal domein staat in 2022 geagendeerd om hier beleid voor te vormen. Verkennende gesprekken hebben reeds plaatsgevonden, echter het blijft lastig om als gemeente zicht te hebben op de prestaties die de leveranciers aan de burgers leveren.

Fraude

In het controleplan is sprake van een passieve onderzoeksplicht met betrekking tot fraude. Dit houdt in dat niet

wordt gezocht naar fraude, maar indien sprake is van aanwijzingen tot fraude, deze nader onderzocht moeten

worden. In de gemeentebrede risico-analyse die in het kader van het controleplan is uitgevoerd, is indirect ook

aandacht besteed aan frauderisico's. Hierbij is niet alleen aandacht geweest voor het risico op fraude door

derden zoals hierboven beschreven bij M&O, maar ook voor frauderisico's door één of meerdere personen

binnen de gemeente zelf.

Binnen de processen zijn voldoende maatregelen aanwezig om materiële fraudes te voorkomen dan wel te

detecteren. In 2021 zijn bij de controle daarnaast geen aanwijzingen voor fraude gevonden.

Concern control heeft het voornemen om in 2022 een frauderisicoanalyse vanuit de organisatie zelf op te

stellen, waardoor dit meer gaat leven in de organisatie en ook onderwerp van gesprek kan worden.